(HQ Online)- Theo Tổng cục Hải quan, kim ngạch xuất khẩu 10 nhóm hàng chủ yếu trong năm 2016 đạt gần 126,85 tỷ USD, chiếm 71,8% tổng kim ngạch xuất khẩu của cả nước. Trong đó, lớn nhất là nhóm hàng điện thoại các loại và linh kiện (gần 34,32 tỷ USD); tiếp theo là hàng dệt may (hơn 23,84 tỷ USD), máy vi tính, sản phẩm điện tử và linh kiện (gần 18,96 tỷ USD),…

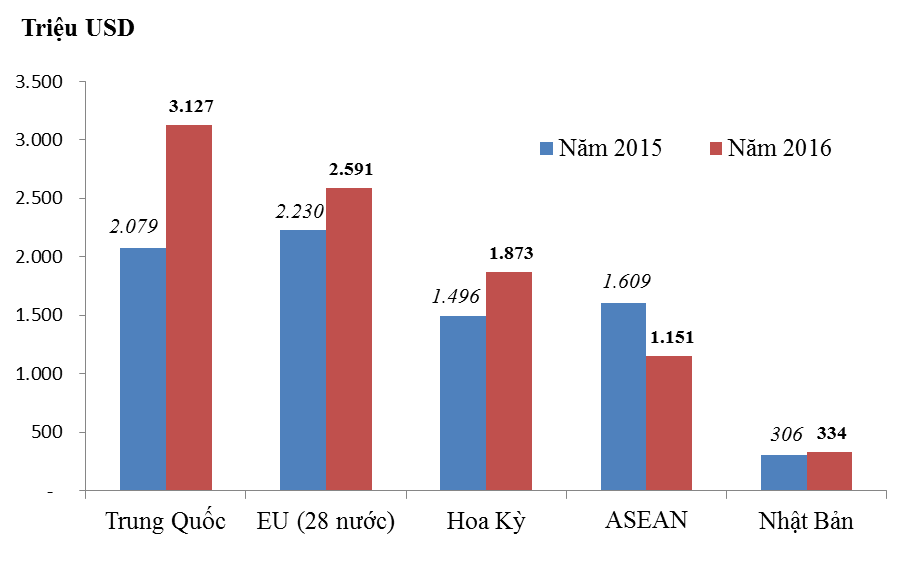

Các thị trường xuất khẩu hàng nông sản của Việt Nam giai đoạn 2015-2016

Các thị trường xuất khẩu hàng nông sản của Việt Nam giai đoạn 2015-2016

Điện thoại và linh kiện: Kim ngạch nhập khẩu điện thoại và linh kiện trong tháng 12/2016 đạt gần 2,69 tỷ USD, giảm 17,9% so với tháng trước. Qua đó đưa kim ngạch nhập khẩu nhóm hàng này năm 2016 đạt gần 34,32 tỷ USD, tăng 13,8% so với cùng kỳ năm trước.

Các thị trường nhập khẩu điện thoại từ Việt Nam trong năm 2016 chủ yếu gồm: thị trường EU (28 nước) với kim ngạch đạt gần 11,24 tỷ USD, tăng 11,1% so với cùng kỳ năm trước; Hoa Kỳ đạt kim ngạch hơn 4,3 tỷ USD, tăng 55,5%; Tiểu Vương Quốc Ả Rập Thống Nhất đạt kim ngạch 3,83 tỷ USD, giảm 14,5%; thị trường ASEAN đạt gần 2,27 tỷ USD, tăng 6,2%; …

Hàng dệt may: Xuất khẩu hàng dệt may tháng 12/2016 đạt gần 2,3 tỷ USD, tăng 21,1% so với tháng trước. Đưa kim ngạch xuất khẩu hàng dệt may cả năm 2016 đạt hơn 23,84 tỷ USD, tăng 4,6% so với cùng kỳ năm trước.

Thị trường nhập khẩu hàng dệt may từ Việt Nam trong năm 2016 lớn nhất là Hoa Kỳ với kim ngạch hơn 11,45 tỷ USD, tăng 4,6% so với cùng kỳ năm trước; đứng thứ 2 là thị trường EU (28 nước) đạt kim ngạch hơn 3,56 tỷ USD, tăng 2,7%; thị trường Nhật Bản đạt kim ngạch hơn 2,9 tỷ USD, tăng 4,2%; …

Máy vi tính, sản phẩm điện tử & linh kiện: Trị giá xuất khẩu nhóm hàng này trong tháng 12/2016 đạt hơn 1,86 tỷ USD, giảm 1,1% so với tháng trước. Qua đó, đưa kim ngạch xuất khẩu nhóm hàng này trong năm 2016 đạt 18,96 tỷ USD, tăng 21,5% so với năm trước tương đương tăng 3,35 tỷ USD.

Trung Quốc là đối tác lớn nhất nhập khẩu nhóm hàng này của Việt Nam trong năm với 4,1 tỷ USD, tăng 47,2%; tiếp theo là EU đạt 3,73 tỷ USD, tăng 16,5%; sang Hoa Kỳ đạt 2,89 tỷ USD, tăng 2,05%; sang Hà Lan đạt 1,75 tỷ USD, tăng mạnh 53,5%…so với năm trước.

Giày dép các loại: Xuất khẩu giày dép các loại của Việt Nam trong tháng 12 năm 2016 gần 1,34 tỷ USD,tăng 9,7%. Qua đó đưa kim ngạch cả năm của nhóm hàng này đạt 13 tỷ USD, tăng 8,3% so với năm trước,

Xuất khẩu giày dép các loại sang Hoa Kỳ đạt 4,48 tỷ USD tăng gần 10%, sang EU đạt 4,22 tỷ USD tăng 3,51%; sang Trung Quốc đạt 905 triệu USD tăng 20%… so với năm 2015.

Máy móc, thiết bị, dụng cụ, phụ tùng khác: Xuất khẩu máy móc, thiết bị, dụng cụ, phụ tùng khác trong tháng 12/2016 đạt hơn 1,03 tỷ USD, giảm 6,3% so với tháng trước. Qua đó, đưa kim ngạch nhập khẩu cả năm của nhóm hàng này đạt hơn 10,14 tỷ USD, tăng 24,3% so với cùng kỳ năm trước.

Máy móc, thiết bị, dụng cụ phụ tùng khác từ Việt Nam năm 2016 chủ yếu được xuất khẩu sang: Hoa Kỳ với kim ngạch gần 2,13 tỷ USD, tăng 27,2%; Nhật Bản đạt hơn 1,56 tỷ USD, tăng 10,9%; thị trường EU (28 nước) đạt hơn 1,29 tỷ USD, tăng 29,4%; ….

Hàng thủy sản: Xuất khẩu hàng thủy sản tháng 12/2016 đạt 657 triệu USD, giảm 3,1% so với tháng trước, đưa kim ngạch xuất khẩu cả năm của nhóm hàng này đạt 7,05 tỷ USD, tăng 7,4%, tương ứng tăng 484 triệu USD so với năm trước

Hàng thủy sản chủ yếu được xuất khẩu sang Hoa Kỳ đạt 1,44 tỷ USD, tăng 9,7%; sang EU đạt 1,2 tỷ USD, tăng 3,6%; sang Nhật Bản 1,1 tỷ USD, tăng 6,2%; sang Trung Quốc đạt 685 triệu USD, tăng 53%…

Gỗ và sản phẩm gỗ: Xuất khẩu nhóm hàng này trong tháng 12/2016 đạt 749 triệu USD, tăng 18,1% so với tháng trước. Qua đó, đưa kim ngạch xuất khẩu cả năm của nhóm này đạt gần 6,97 tỷ USD, tăng 1,1% so với cùng kỳ năm trước.

Gỗ và sản phẩm gỗ xuất khẩu trong năm 2016 chủ yếu sang: thị trường Hoa Kỳ với kim ngạch gần 2,83 tỷ USD, tăng 7% so với cùng kỳ năm trước; thị trường Trung Quốc với kim ngạch hơn 1,02 tỷ USD, tăng 4,7%; thị trường Nhật Bản đạt 981 triệu USD; giảm 5,9%; …

Hàng nông sản (gồm các nhóm hàng: hàng rau quả, hạt điều, cà phê, chè, hạt tiêu, gạo): Kim ngạch xuất khẩu hàng nông sản của Việt Nam trong tháng 12/2016 đạt kim ngạch gần 1,1 tỷ USD. Qua đó đưa kim ngạch xuất khẩu của nhóm hàng này trong năm 2016 đạt hơn 12,45 tỷ USD, tăng 16,2% so với cùng kỳ năm trước.

Các thị trường nhập khẩu hàng nông sản từ Việt Nam trong năm 2016 chủ yếu từ các thị trường sau: Thị trường Trung Quốc với gần 3,13 tỷ USD, tăng 50,4% so với cùng kỳ năm trước; thị trường EU (28 nước) với hơn 2,59 tỷ USD, tăng 16,2%; Hoa Kỳ đạt hơn 1,87 tỷ USD, tăng 25,2%; ….

Than đá: Xuất khẩu than đá tháng 12/2016 đạt 284 nghìn tấn, tị giá 37 triệu USD, tăng 72,5% về lượng và 74,1% về giá so với tháng trước. Qua đó, đưa kim ngạch xuất khẩu nhóm hàng này cả năm 2016 đạt gần 1,28 triệu tấn, trị giá 141 triệu USD; giảm 27% về lượng và 23,8% về trị giá so với cùng kỳ năm 2015.

Các thị trường nhập khẩu than đá từ Việt Nam năm 2016 như: Nhật Bản với kim ngạch 675 nghìn tấn, trị giá 65 triệu USD; tăng 5,4% về lượng và giảm 7,8% về trị giá; thị trường Malysia với 103 nghìn tấn, trị giá 17 triệu USD; tăng 105,4% về lượng và 174,6% về trị giá; ….

Nguồn: http://www.baohaiquan.vn/